Análisis del decreto que aplaza unas apropiaciones del Presupuesto General de la Nación 2024

22 de Julio de 2024

William Reyes

Asesor de finanzas públicas en el Observatorio Fiscal de la Pontificia Universidad Javeriana

El crecimiento del gasto público debe ser consistente con el cumplimiento de la regla fiscal, pues este instrumento refuerza la institucionalidad, incrementa la confianza en los inversionistas y otorga mayor acceso a crédito a menor costo. Incumplir la regla mina la estabilidad macroeconómica y la sostenibilidad de las finanzas públicas. Con el Marco Fiscal de Mediano Plazo (MFMP) 2023 varios analistas advertimos las dudas que generaba apalancar un crecimiento acelerado del gasto en la implementación de una iniciativa normativa que permitiría el recaudo adicional de 15 billones de pesos producto del arbitraje de litigios.

Un año después, el país atraviesa una difícil situación fiscal, porque estos ingresos por arbitraje de litigios no se materializaron (el proyecto de ley dejó de ser impulsado por el Gobierno por cuestionamientos sobre su constitucionalidad), por las decisiones de la Corte Constitucional sobre la pasada reforma tributaria que disminuyeron considerablemente su potencial de recaudo y por la desaceleración económica.

La única alternativa disponible ante un escenario como este es suspender o aplazar gastos. El Estatuto Orgánico de Presupuesto permite que en cualquier mes del año el Gobierno Nacional, previo concepto del consejo de ministros, suspenda o aplace total o parcialmente las apropiaciones aprobadas en el Presupuesto General de la Nación (PGN). Esto sucede en aquellos casos en los que el Ministerio de Hacienda y Crédito Público (Minhacienda) estime que los recaudos del año sean inferiores al total de los gastos y obligaciones contraídas, o que el Congreso de la República no apruebe nuevos recursos cuando se haya propuesto una Ley de Financiamiento, o que no se materialicen los recursos de créditos autorizados, o que la coherencia macroeconómica así lo exija.

En este caso, el Minhacienda considera que el recaudo efectivo durante la vigencia fiscal en curso está siendo inferior al proyectado. Por ende, el pasado 20 de junio, se expidió el Decreto 766 de junio del 2024, por el cual se aplazan unas apropiaciones del Presupuesto General de la Nación de la vigencia fiscal 2024.

Aplazamiento de apropiaciones PGN 2024 por tipo de gasto

El siguiente gráfico discrimina los 20 billones de pesos por tipo de gasto. En específico, en el rubro de funcionamiento se aplazan 13,5 billones de pesos, lo que representa el 67,5% del aplazamiento; en el rubro de inversión se aplazan en 6,4 billones de pesos, que representan el 32,1 % del aplazamiento, y el componente de deuda pública se reduce en 89.000 millones, que equivalen al 0,4 % restante.

Fuente: Elaboración propia con base en el Decreto 766 del 2024. Cifras en millones de pesos.

Apropiación vigente PGN 2024

El presupuesto de funcionamiento se reduce en 13,5 billones de pesos, pasando de 310,2 a 296,7 billones de pesos, lo que representa una disminución del 4 % frente a lo aprobado inicialmente. En el rubro de inversión el gasto se reduce en 6,4 billones de pesos, pasando de 97,7 a 91,3 billones de pesos, lo que significa una disminución del 7% frente a lo aprobado inicialmente. En total, debido al Decreto 776, el presupuesto de este año pasó de 502,6 a 482,4 billones de pesos, con una disminución del 4%.

Fuente: Elaboración propia con base en el Decreto 766 del 2024 y la Ley 2324 del 2024. Cifras en millones de pesos.

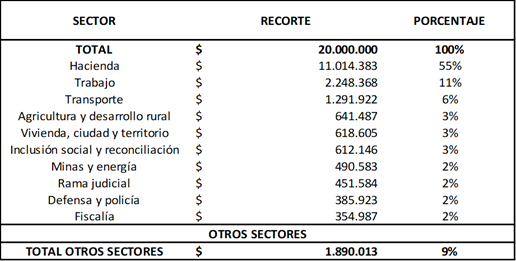

Distribución sectorial

El cuadro Distribución sectorial aplazamiento PGN 2024 muestra más consecuencias del aplazamiento. En específico, se realizan los siguientes aplazamientos por sectores, medidos en pesos: en hacienda, 11 billones (55 %); en trabajo, 2,2 billones (11 %); en transporte, 1,3 billones (6 %); en agricultura, 641.000 millones (3 %); en vivienda, 618.000 millones (3 %); en inclusión social, 612.000 millones (3 %); en minas y energía, 490.000 millones (2 %); en la Rama Judicial, 451.000 millones (2 %); en defensa y policía, 385.000 millones (2 %); en Fiscalía, 354.000 millones (2 %). En el resto de los sectores, los recortes ascienden a 1,9 billones, lo que representa el 9 % restante.

Fuente: Elaboración propia con base en el Decreto 766 del 2024. Cifras en millones de pesos.

El Fondo de Estabilización de Precios de los Combustibles

Nótese que el aplazamiento de apropiaciones del PGN para la actual vigencia fiscal se decretó, principalmente, en el rubro de funcionamiento y en hacienda. En el Observatorio Fiscal de la Universidad Javeriana, identificamos que el aplazamiento en el rubro de funcionamiento del Minhacienda se concentra en 8,2 billones de pesos aprobados inicialmente para un pago al Fondo de Estabilización de Precios de los Combustibles (FEPC) causado el año pasado, que asciende a 20,5 billones de pesos.

Según las cuentas presentadas recientemente en el MFMP 2024, el Gobierno pagará el saldo adeudado al FEPC con la emisión de bonos de deuda pública (TES) y no en efectivo. Así, no estaríamos ante un escenario que lleve a menor gasto, pues el aplazamiento autorizado mediante el Decreto 766 del 2024 es considerablemente inferior a lo anunciado, si tenemos en cuenta que casi la mitad de este (8,2 billones) corresponde a una obligación ya causada por el subsidio a los combustibles que se pagará en adelante mediante TES. Es decir, se paga una deuda con otra deuda, lo cual no es equivalente a gastar menos.

Esta situación es de suma gravedad. El Gobierno sigue sin sincerar sus cuentas fiscales y la magnitud real del aplazamiento decretado alcanza solo 11,8 billones de pesos en lugar de 20 billones. Por ende, el cumplimiento de la regla fiscal este año está en entredicho y depende de que se sigan produciendo ajustes fiscales en todas las carteras. Este ajuste adicional necesario podría alcanzar 31,2 billones de pesos en lo que queda del año, si tenemos en cuenta que el MFMP 2024 estima que el gasto público (sin contar el pago de intereses) debe reducirse en 43 billones de pesos y el decreto solo aplazó 11,8 billones. Otras estimaciones, como la del Comité Autónomo de la Regla Fiscal, son, incluso, más pesimistas. Para este órgano, la disminución del gasto tendría que ser de 51 billones de pesos.

Gracias por leernos. Si le gusta estar informado, suscríbase y acceda a todas nuestras noticias, los datos identificadores y los documentos sin límites.

Paute en Ámbito Jurídico.

Siga nuestro canal en WhatsApp.

Opina, Comenta