Topes y fechas fijadas para declarar renta en 2025

Conozca los plazos para las personas naturales y las sucesiones ilíquidas.

13 de Diciembre de 2024

Con la expedición del calendario tributario 2025, el Gobierno estableció las fechas clave para que los contribuyentes cumplan con sus obligaciones fiscales del año gravable 2024. El periodo que más interesa a los contribuyentes es el de declaración y pago del impuesto sobre la renta y complementarios.

¿Quiénes no están obligados a declarar?

Antes de responder a esa pregunta, es importante mencionar que la Dian publicó la resolución que fija el valor de la unidad de valor tributario (UVT) para el 2025 en $ 49.799. Sobre ese valor es que se deben calcular los montos que revelan quiénes están obligados y quiénes no a presentar la declaración. (Lea: ATENCIÓN: Dian publica valor de la UVT para el 2025)

No presentarán declaración del impuesto sobre la renta y complementarios por el año gravable 2024:

A) Los asalariados que no sean responsables del impuesto a las ventas (IVA) cuyos ingresos brutos provengan por lo menos en un 80 % de pagos originados en una relación laboral o legal y reglamentaria, siempre y cuando en relación con el año gravable a declarar se cumplan la totalidad de los siguientes requisitos adicionales:

1. Que el patrimonio bruto en el último día del año gravable a declarar no exceda de 4.500 UVT.

2. Que los ingresos brutos sean inferiores a 1.400 UVT.

3. Que los consumos mediante tarjeta de crédito no excedan de 1.400 UVT.

4. Que el valor total de compras y consumos no supere las 1.400 UVT.

5. Que el valor total acumulado de consignaciones bancarias, depósitos o inversiones financieras no excedan de 1.400 UVT.

B) Las personas naturales y sucesiones ilíquidas que no sean responsables del impuesto sobre las ventas (IVA) residentes en el país, siempre y cuando en relación con el año gravable a declarar cumplan la totalidad de los siguientes requisitos:

1. Que el patrimonio bruto en el último día del año gravable a declarar no exceda de 4.500 UVT.

2. Que los ingresos brutos del respectivo ejercicio gravable no sean iguales o superiores a 1.400 UVT.

3. Que los consumos mediante tarjeta de crédito no excedan de 1.400 UVT.

4. Que el valor total de compras y consumos no supere las 1.400 UVT.

5. Que el valor total acumulado de consignaciones bancarias, depósitos o inversiones financieras no excedan 1.400 UVT.

C) Las personas naturales o jurídicas extranjeras sin residencia o domicilio en el país cuando la totalidad de sus ingresos hubieren estado sometidos a la retención en la fuente de que tratan los artículos 407 a 409 del Estatuto Tributario y dicha retención en la fuente les hubiere sido practicada.

D) Las personas naturales o jurídicas que pertenezcan al régimen Simple de tributación.

E) Declaración voluntaria del impuesto sobre la renta. El impuesto sobre la renta y complementarios a cargo de los contribuyentes no obligados a declarar es el que resulte de sumar las retenciones en la fuente por todo concepto que deban aplicarse a los pagos o abonos en cuenta, según el caso, realizados al contribuyente durante el respectivo año o periodo gravable.

Las personas naturales residentes en el país a quienes se les haya practicado retención en la fuente y que de acuerdo con las disposiciones del Estatuto Tributario no estén obligadas a presentar declaración del impuesto sobre la renta y complementarios podrán presentarla. Dicha declaración produce efectos legales y se regirá por lo dispuesto en el Libro I del mismo Estatuto.

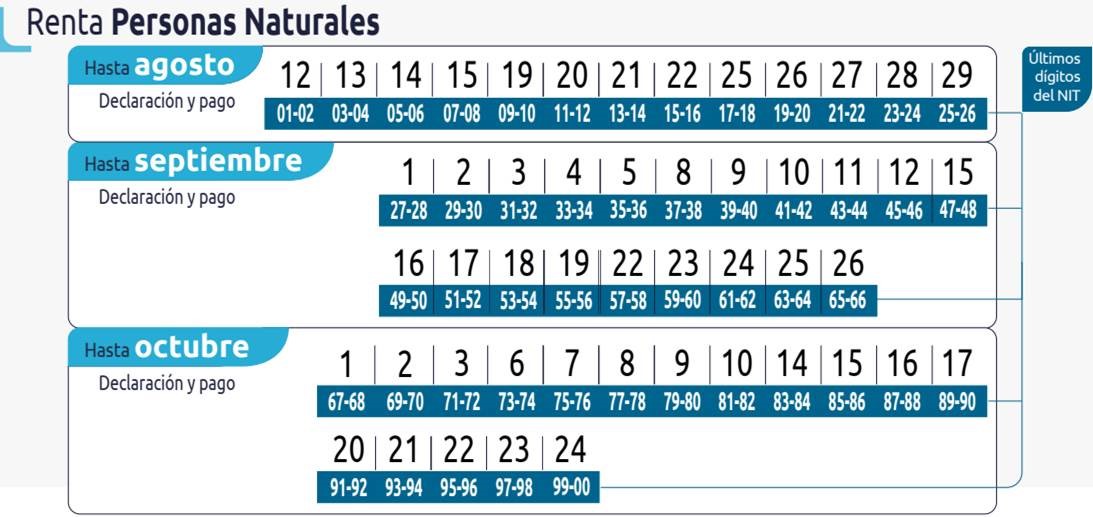

La norma también establece los plazos para la declaración de renta y complementarios de las personas naturales y las sucesiones ilíquidas, así:

Gracias por leernos. Si le gusta estar informado, suscríbase y acceda a todas nuestras noticias, con los datos identificadores y documentos sin límite.

Paute en Ámbito Jurídico.

Siga nuestro canal en WhatsApp.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!