Esta es la lista de alimentos ultraprocesados que se gravarán con la reforma tributaria

Quedarían gravados con una tarifa del 10 % en el 2023, del 15 % en el 2024 y del 20 % en el 2025.

01 de Noviembre de 2022

En la ponencia para debate en plenarias de la reforma tributaria (P. L. 118/22C-131/22S) se incluyeron más de 20 alimentos y bebidas que se gravarían progresivamente con un impuesto saludable, iniciando en un 10 % para el 2023, un 15 % para el 2024 y, finalmente, un 20 % durante el 2025 (Lea: EXTRA: Descargue la ponencia final de la reforma tributaria)

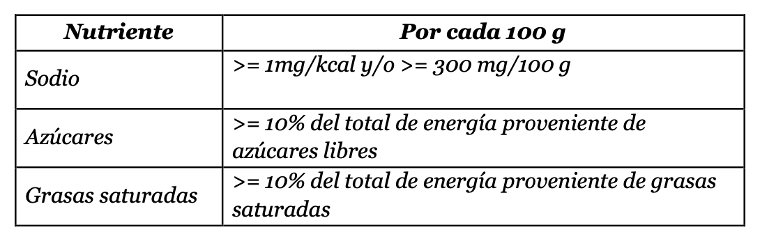

Los productos comestibles ultraprocesados que estarán sujetos a este impuesto son aquellos con ingredientes adicionados de azúcares, sal/sodio o grasas, cuyo contenido en la tabla nutricional supere los siguientes valores:

El articulado es claro al indicar que se entenderá por producto ultraprocesado aquel al que se le han adicionado grasas; aquellos para los que en su elaboración se usen ingredientes como grasas vegetales o animales, aceites vegetales parcialmente hidrogenados (manteca vegetal, crema vegetal o margarina) e ingredientes que contengan agregados, y alimentos que en su elaboración utilicen ingredientes o aditivos que contengan sodio o sales de sodio agregadas.

Alimentos gravados

- Productos constituidos por los componentes naturales de la leche, incluso con adición de azúcar u otro edulcorante, no expresados ni comprendidos en otra parte; excepto el arequipe.

- Embutidos y productos similares de carne, despojos, sangre o de insectos; preparaciones alimenticias a base de estos productos, excepto salchichón, mortadela y butifarra.

- Las demás preparaciones y conservas de carne, despojos, sangre o de insectos.

- Artículos de confitería sin cacao (incluido el chocolate blanco).

- Chocolate y demás preparaciones alimenticias que contengan cacao.

- Mezclas y pastas para la preparación de productos de panadería, pastelería o galletería.

- Productos a base de cereales obtenidos por inflado o tostado (por ejemplo: hojuelas o copos de maíz); cereales (excepto el maíz) en grano o en forma de copos u otro grano trabajado (excepto la harina, grañones y sémola), precocidos o preparados de otro modo, no expresados ni comprendidos en otra parte.

- Productos de panadería, pastelería o galletería (no se paga si el productor es persona natural con ingresos brutos de menos de 10.000 UVT) incluso con adición de cacao; hostias, sellos vacíos de los tipos utilizados para medicamentos, obleas para sellar, pastas secas de harina, almidón o fécula en hojas y productos similares, excepto las obleas.

- Hortalizas, frutas u otros frutos o sus cortezas y demás partes de plantas confitados con azúcar (almibarados, glaseados o escarchados).

- Las demás hortalizas preparadas o conservadas (excepto en vinagre o en ácido acético) sin congelar.

- Confituras, jaleas y mermeladas, purés y pastas de frutas u otros frutos obtenidos por cocción, incluso con adición de azúcar u otro edulcorante.

- Frutas u otros frutos y demás partes comestibles de plantas, preparados o conservados de otro modo, incluso con adición de azúcar u otro edulcorante o alcohol, no expresados ni comprendidos en otra parte.

- Preparaciones para salsas y salsas preparadas; condimentos y sazonadores compuestos; harina de mostaza y mostaza preparada.

- Helados, incluso con cacao.

- Preparaciones alimenticias no expresadas ni comprendidas en otra parte.

Las bebidas ultraprocesadas también tendrán impuesto saludable

La reforma busca poner un impuesto a las bebidas ultraprocesadas que no tengan un grado alcohólico volumétrico superior a 0,5 % vol. y a las cuales se les ha incorporado cualquier azúcar añadido.

En esta definición se incluyen bebidas gaseosas o carbonatadas, bebidas a base de malta, bebidas como té o café, bebidas a base de fruta en cualquier concentración, refrescos, zumos y néctares de fruta, bebidas energizantes, bebidas deportivas, refrescos, aguas saborizadas y mezclas en polvo.

Lista de bebidas gravadas

- Yogur; suero de mantequilla (de manteca), leche y nata (crema), cuajadas, kéfir y demás leches y natas (cremas) fermentadas o acidificadas, incluso concentrados o con adición de azúcar u otro edulcorante, aromatizados o con frutas u otros frutos o cacao.

- Lactosuero, incluso concentrado o con adición de azúcar u otro edulcorante; productos constituidos por los componentes naturales de la leche, incluso con adición de azúcar u otro edulcorante, no expresados ni comprendidos en otra parte.

- Extracto de malta; preparaciones alimenticias de harina, grañones, sémola, almidón, fécula o extracto de malta que no contengan cacao o con un contenido de cacao inferior al 40 % en peso calculado sobre una base totalmente desgrasada, no expresadas ni comprendidas en otra parte; preparaciones alimenticias de productos que no contengan cacao o con un contenido de cacao inferior al 5 % en peso calculado sobre una base totalmente desgrasada, no expresadas ni comprendidas en otra parte.

- Jugos de frutas u otros frutos (incluido el mosto de uva y el agua de coco) o de hortalizas, sin fermentar y sin adición de alcohol, incluso con adición de azúcar u otro edulcorante.

- Mezclas en polvo de extractos, esencias y concentrados de café, té o yerba mate y preparaciones a base de estos productos o a base de café, té o yerba mate; achicoria tostada y demás sucedáneos del café tostados y sus extractos, esencias y concentrados.

- Agua, incluidas el agua mineral y la gaseada, con adición de azúcar u otro edulcorante o aromatizada, y demás bebidas no alcohólicas, excepto los jugos de frutas u otros frutos o de hortalizas.

- Preparaciones compuestas cuyo grado alcohólico volumétrico sea inferior o igual al 0,5 % vol. para la elaboración de bebidas.

El documento de ponencia indica también las siguientes bebidas como exentas del impuesto:

- Derivados lácteos definidos como productos elaborados a partir de leche higienizada coagulada por acción de microorganismos como lactobacillus bulgáricus, streptococcus termóphilus, streptococcus lactis o cremoris, los cuales deben estar abundantes y viables en el producto final.

- Las fórmulas infantiles.

- Medicamentos con incorporación de azúcares añadidos.

- Los productos líquidos o polvo para reconstituir cuyo propósito sea brindar terapia nutricional para personas que no pueden digerir, absorber o metabolizar los nutrientes provenientes de la ingesta de alimentos.

- Alimentos líquidos o polvos para propósitos médicos especiales.

Soluciones de electrolitos para consumo oral diseñados para prevenir la deshidratación producto de una enfermedad.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!