CALENDARIO TRIBUTARIO: Alistan plazos para el pago de impuestos y topes para declarar renta en el próximo año

Se trata de un proyecto de norma publicado por Minhacienda, el cual estará dispuesto para comentarios hasta el próximo 5 de noviembre.

Redacción legis

22 de Octubre de 2021

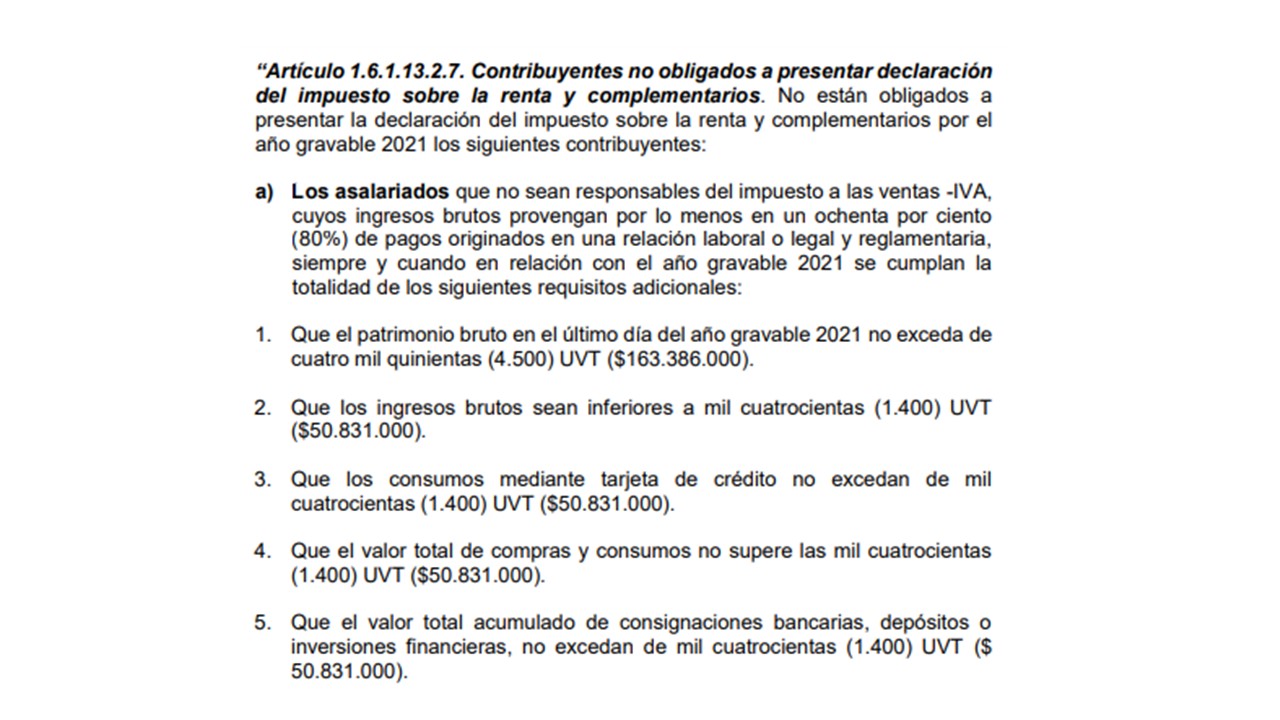

El Ministerio de Hacienda publicó el proyecto de norma que definiría los lugares y plazos para la presentación de las declaraciones tributarias y el pago de los impuestos nacionales en el 2022. Con la expedición del calendario tributario, además de las fechas para cumplir las obligaciones se determinaría quiénes no presentarían declaración del impuesto sobre la renta y complementarios por el año gravable 2021.

Igualmente, hace precisión sobre los obligados a declarar renta de personas naturales y sucesiones ilíquidas; personas naturales o jurídicas extranjeras y lo referente a declaración voluntaria.

Según la propuesta, el periodo para que los grandes contribuyentes presenten la declaración del impuesto sobre la renta y complementarios y cancelen el valor de la primera cuota iniciaría el 8 y finalizaría el 21 de febrero del 2022.

Pago primera cuota

|

Si el último dígito es |

Hasta el día |

|

1 |

8 de febrero del 2022 |

|

2 |

9 de febrero del 2022 |

|

3 |

10 de febrero del 2022 |

|

4 |

11 de febrero del 2022 |

|

5 |

14 de febrero del 2022 |

|

6 |

15 de febrero del 2022 |

|

7 |

16 de febrero del 2022 |

|

8 |

17 de febrero del 2022 |

|

9 |

18 de febrero del 2022 |

|

0 |

21 de febrero del 2022 |

Declaración y pago segunda cuota

|

Si el último dígito es |

Hasta el día |

|

1 |

7 de abril del 2022 |

|

2 |

8 de abril del 2022 |

|

3 |

11 de abril del 2022 |

|

4 |

12 de abril del 2022 |

|

5 |

13 de febrero del 2022 |

|

6 |

18 de febrero del 2022 |

|

7 |

19 de febrero del 2022 |

|

8 |

20 de febrero del 2022 |

|

9 |

21 de febrero del 2022 |

|

0 |

22 de febrero del 2022 |

Para las personas jurídicas y demás contribuyentes las fechas para la primera cuota irían del 7 de abril al 6 de mayo del 2022, atendiendo a los dos últimos dígitos del NIT.

También define lo pertinente a las fechas para la declaración anual de activos en el exterior. Así mismo, se enuncian los que serían los plazos para el impuesto sobre las ventas (bimestral y cuatrimestral).

Para el caso del primer bimestre (enero-febrero) las fechas serían:

|

Si el último dígito es |

Hasta el día |

|

1 |

8 de marzo del 2022 |

|

2 |

9 de marzo del 2022 |

|

3 |

10 de marzo del 2022 |

|

4 |

11 de marzo del 2022 |

|

5 |

14 de marzo del 2022 |

|

6 |

15 de marzo del 2022 |

|

7 |

16 de marzo del 2022 |

|

8 |

17 de marzo del 2022 |

|

9 |

18 de marzo del 2022 |

|

0 |

22 de marzo del 2022 |

Para el caso del primer cuatrimestre (enero-abril) las fechas serían:

|

Si el último dígito es |

Hasta el día |

|

1 |

10 de mayo del 2022 |

|

2 |

11 de mayo del 2022 |

|

3 |

12 de mayo del 2022 |

|

4 |

13 de mayo del 2022 |

|

5 |

16 de mayo del 2022 |

|

6 |

17 de mayo del 2022 |

|

7 |

18 de mayo del 2022 |

|

8 |

19 de mayo del 2022 |

|

9 |

20 de mayo del 2022 |

|

0 |

23 de mayo del 2022 |

De otra parte, propone las fechas para declarar y pagar el impuesto al consumo, cuyo primer bimestre (enero-febrero) iría del 8 al 23 de marzo, así:

|

Si el último dígito es |

Hasta el día |

|

1 |

8 de marzo del 2022 |

|

2 |

9 de marzo del 2022 |

|

3 |

10 de marzo del 2022 |

|

4 |

11 de marzo del 2022 |

|

5 |

14 de marzo del 2022 |

|

6 |

15 de marzo del 2022 |

|

7 |

16 de marzo del 2022 |

|

8 |

17 de marzo del 2022 |

|

9 |

18 de marzo del 2022 |

|

0 |

22 de marzo del 2022 |

La entidad plantea los plazos para declarar y pagar lo referente al pago mensual de retención en la fuente, cuyo pago correspondiente al mes de enero quedaría de la siguiente manera:

|

Si el último dígito es |

Hasta el día |

|

1 |

8 de febrero del 2022 |

|

2 |

9 de febrero del 2022 |

|

3 |

10 de febrero del 2022 |

|

4 |

11 de febrero del 2022 |

|

5 |

14 de febrero del 2022 |

|

6 |

15 de febrero del 2022 |

|

7 |

16 de febrero del 2022 |

|

8 |

17 de febrero del 2022 |

|

9 |

18 de febrero del 2022 |

|

0 |

21 de febrero del 2022 |

La norma también definiría lo pertinente al impuesto nacional al carbono, a la gasolina y al ACPM y otras obligaciones tributarias.

El ministerio recibirá comentarios sobre el proyecto de decreto hasta el próximo 5 de noviembre, el texto completo puede ser consultado en el documento adjunto a esta nota.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!