Descargue la ponencia positiva de la reforma tributaria

Ya se han presentado dos ponencia de archivo, las comisiones económicas conjuntas fueron citadas para hoy.

10 de Diciembre de 2024

Se presentó la ponencia favorable al proyecto de reforma tributaria del Gobierno, luego de dos peticiones de archivo radicadas la semana pasada. Precisamente, las comisiones económicas del Congreso (terceras y cuartas) fueron citadas para empezar hoy con el estudio de las tres proposiciones.

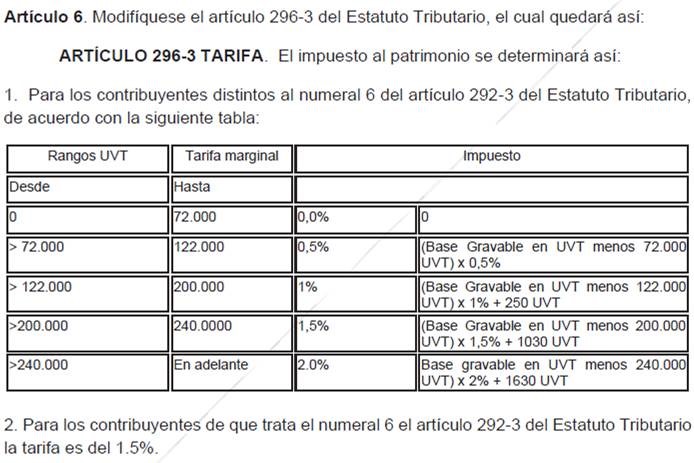

Sobre el impuesto al patrimonio se plantea que se generará por un valor igual o superior a 72.000 UVT (equivalente al patrimonio líquido, calculado tomando el total del patrimonio bruto del contribuyente menos las deudas a cargo).

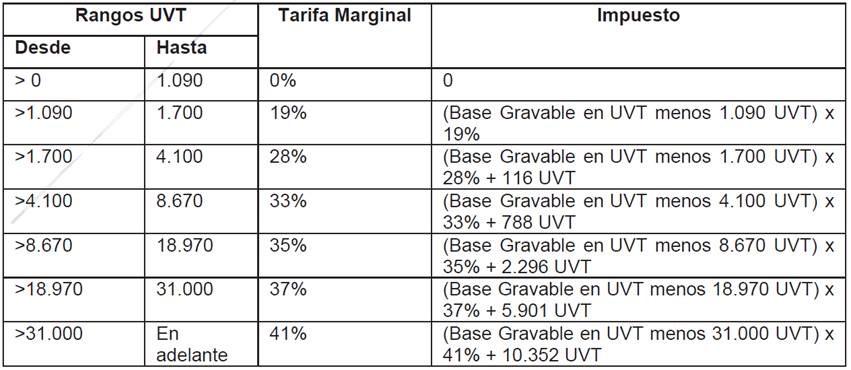

Por otro lado, el impuesto sobre la renta de las personas naturales, de las sucesiones de causantes residentes en el país y de bienes destinados a fines especiales en virtud de donaciones se determinará de acuerdo con la siguiente tabla:

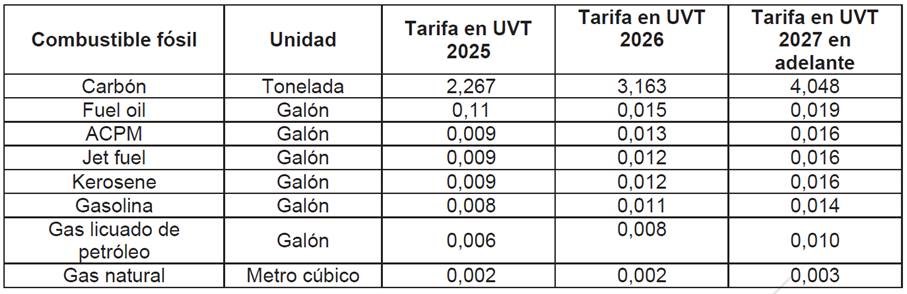

El impuesto al carbono considerará el factor de emisión de gases de efecto invernadero (GEI) para cada combustible, de acuerdo con el volumen o peso del combustible. Los valores de la tarifa serán los siguientes:

Nuevos artículos

La ponencia tiene varios artículos nuevos, de ellos se destaca el tema de reducción de sanciones a deudores de obligaciones tributarias. (Lea: Esta es la ponencia que pide archivar la reforma tributaria del Gobierno)

Reducción de sanciones por mora tributaria

Para las obligaciones tributarias, aduaneras y cambiarias que se encuentren en mora en el pago a 31 de diciembre del 2024, se podrán reducir las sanciones, actualización de sanciones e intereses así:

Reducción transitoria de intereses y sanciones con pago total hasta el 30 de junio del 2025, cumpliendo los siguientes requisitos:

1.1. Pago del 100 % de la obligación tributaria, aduanera o cambiaria.

1.2. Pago de los intereses moratorios. La tasa de interés moratoria del artículo 635 del Estatuto Tributario será del 4,5 %.

1.3. Pago del 15 % de las sanciones y actualización de sanciones. (Lea: Radican segunda ponencia negativa contra la reforma tributaria)

En el caso de omisión o corrección de declaraciones tributarias se plantea lo siguiente:

Cuando el contribuyente haya omitido la presentación de las declaraciones tributarias a 30 de noviembre del 2024 y anteriores se podrá reducir la sanción por extemporaneidad si presenta la declaración a más tardar el 30 de abril del 2025, liquidando en la declaración la sanción por extemporaneidad, reducida al 15 % y acompañada con el pago total de los impuestos, esto evitaría que pague intereses de mora.

Conciliación contencioso-administrativa en materia tributaria, aduanera y cambiaria

Nuevamente se plantea faculta a la DIAN para realizar conciliaciones en procesos contencioso administrativos en materia tributaria, aduanera y cambiaria, entre otras condiciones, por el 90 % del valor total de las sanciones, intereses y actualización según el caso, cuando el proceso contra una liquidación oficial se encuentre en única o primera instancia ante un juzgado administrativo o tribunal administrativo, siempre y cuando el demandante pague el 100 % del impuesto en discusión y el 10 % del valor total de las sanciones, intereses y actualización.

Puede descargar la ponencia favorable al final de esta nota para conocer todo el articulado de la ley de financiamiento propuesta por el Ejecutivo, pero también lo invitamos a ver nuestro especial de seguimiento a la segunda reforma tributaria del Gobierno Petro, en donde verá la propuesta inicial, posiciones de congresistas, analista y gremios y las ponencias negativas, que entre otras razones aducen que no se tiene en cuenta la baja ejecución presupuestal y que no se incentiva la inversión privada ni la confianza inversionista.

Finalicemos con la vigencia y derogatorias de la futura ley, si se aprueba antes del fin de las sesiones del Legislativo. Se derogaría el artículo 254-1, el artículo 386, el parágrafo 1 del artículo 387, el literal j) del artículo 428, el artículo 869-1 del Estatuto Tributario y el artículo 69 de la Ley 2294 del 2023.

Además, a partir del 1º de enero del 2026 se derogaría el Libro Octavo del Estatuto Tributario.

Gracias por leernos. Si le gusta estar informado, suscríbase y acceda a todas nuestras noticias, con los datos identificadores y documentos sin límite.

Paute en Ámbito Jurídico.

Siga nuestro canal en WhatsApp.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!