Consulte los plazos fijados por Supersociedades para presentar estados financieros y otros informes con corte 2021

Se establecen requisitos mínimos para la presentación a través del Sistema integrado de reportes financieros con corte a 31 de diciembre del 2021, junto con documentos adicionales requeridos.

19 de Noviembre de 2021

La Superintendencia de Sociedades expidió una circular externa con la cual requiere a representantes legales, contadores, revisores fiscales de sociedades comerciales, sucursales de sociedades extranjeras y empresas unipersonales la presentación de estados financieros y otros informes del año 2021, en la forma, detalle y términos que se indican en la norma.

Solicitud de información financiera con corte a 31 de diciembre del 2021

Conozca los plazos establecidos para la presentación de los estados financieros de fin de ejercicio con corte a 31 de diciembre de 2021, junto con los documentos adicionales requeridos, a través del Sistema Integrado de Reportes Financieros – SIRFIN.

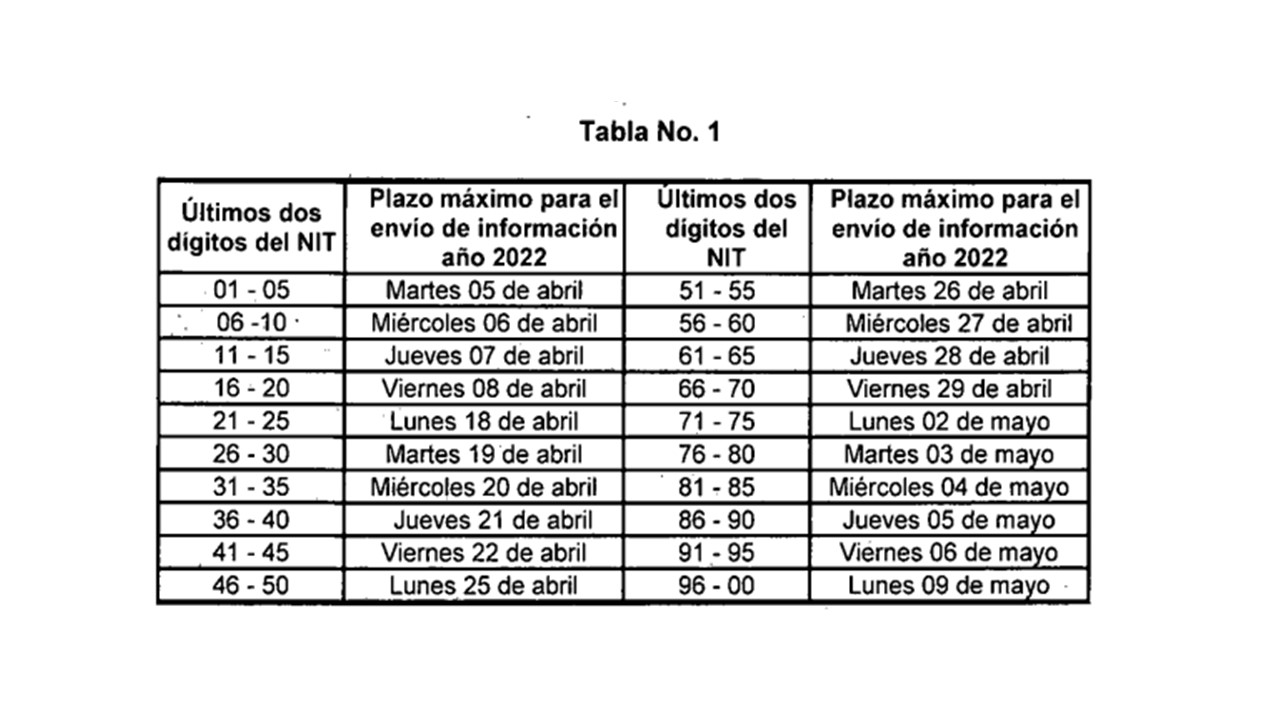

Los estados financieros deben ser entregados dentro de las fechas señaladas de acuerdo con los dos últimos dígitos del NIT de la entidad empresarial, sin incluir el número de verificación (DV), en los siguientes plazos:

Informe 01: Estados financieros de propósito general con corte -a 31 de diciembre de 2021

Informe 42 - Prácticas Empresariales

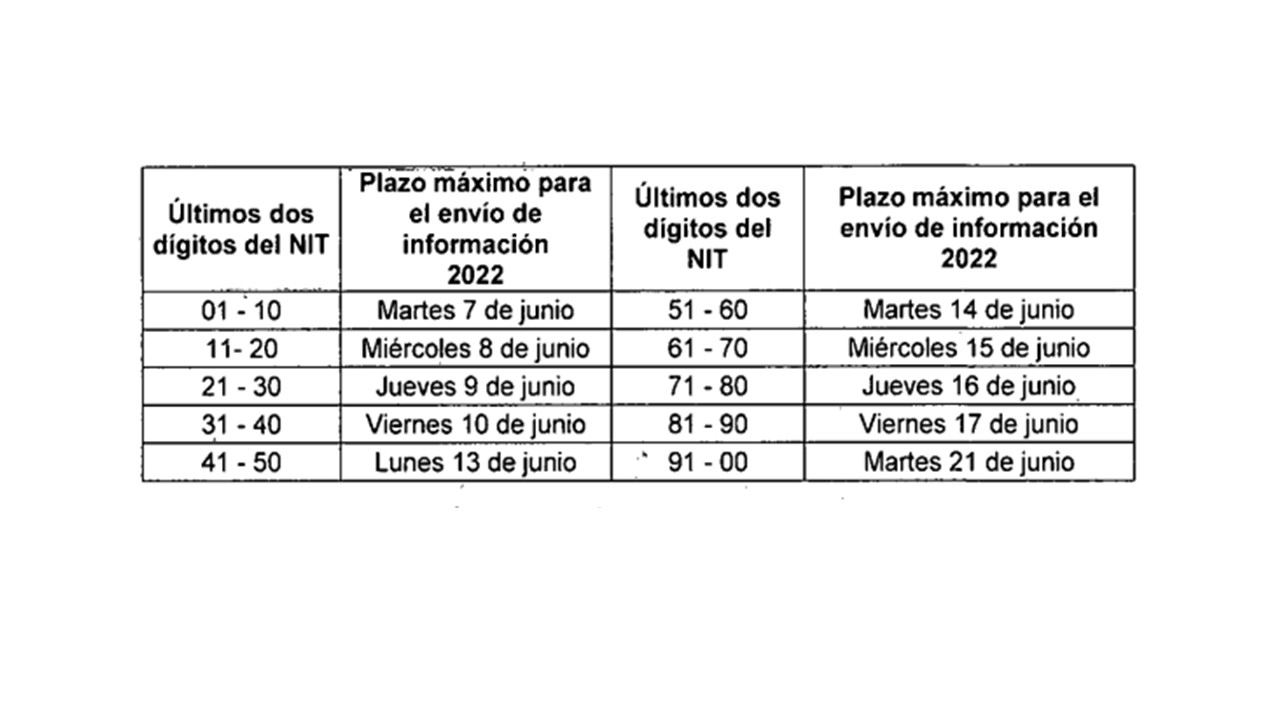

Las entidades empresariales en vigilancia o control deben enviar el Informe 42 de Prácticas Empresariales dentro de los plazos señalados, de acuerdo con los dos últimos dígitos del NIT de la sociedad, sin incluir el de verificación (DV) así:

Sujetos no obligados

Entidades empresariales en estado de inspección

Sucursales de sociedades extranjeras

Entidades empresariales en liquidación judicial simplificada

Entidades empresariales en liquidación obligatoria

Entidades empresariales en liquidación judicial

Entidades empresariales en liquidación, voluntaria

Entidades empresariales en reorganización

Entidades empresariales en reorganización abreviada

Entidades empresariales en reestructuración

Entidades empresariales en concordato

Entidades empresariales que no cumplen con la hipótesis de negocio en marcha a 31 de diciembre del 2021

Entidades empresariales grupo 3 - NIF para sociedades que aplican contabilidad simplificada

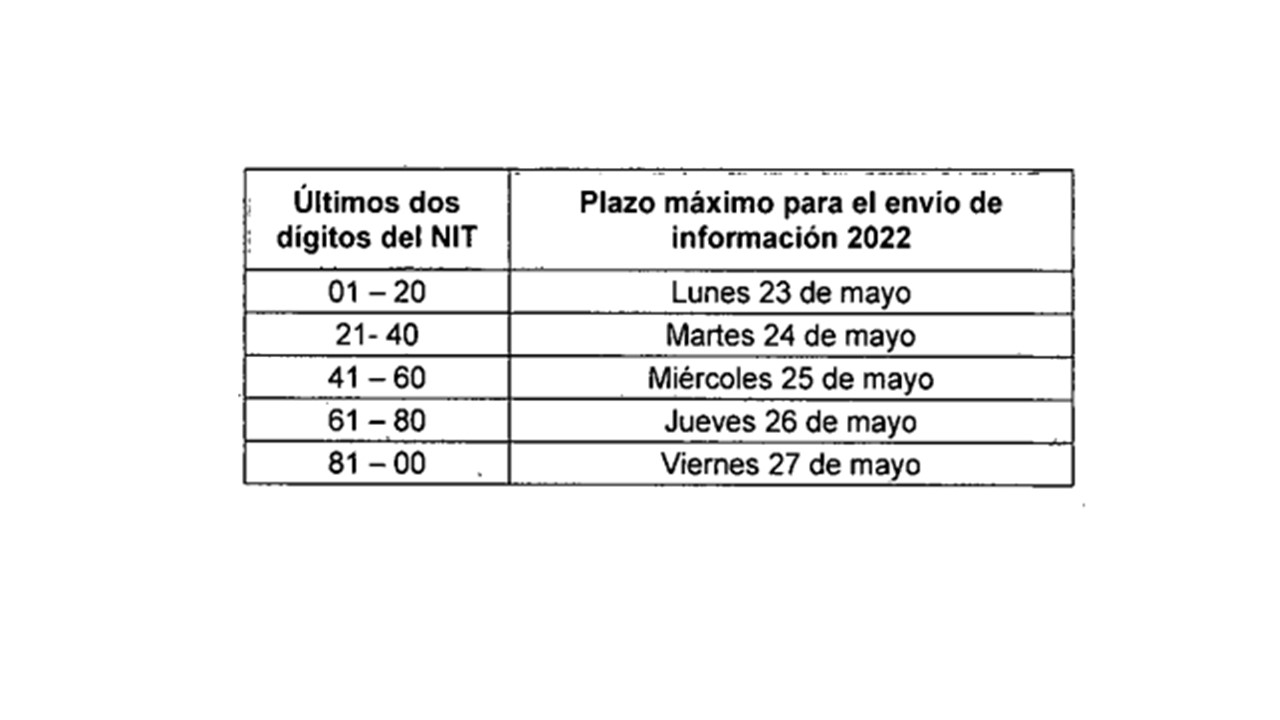

Informe 52 –Transparencia y Ética Empresarial

Están obligadas a diligenciar el informe denominado “Informe 52- Transparencia y Ética Empresarial” las entidades empresariales que cumplan con los criterios dispuestos en la Resolución 100-006261, del 2 de octubre del 2020, para ser considerados sujetos obligados a adoptar un Programa de transparencia y ética empresarial. Este informe, de carácter obligatorio, debe ser diligenciado con todo el compromiso, responsabilidad y transparencia por parte del sujeto obligado.

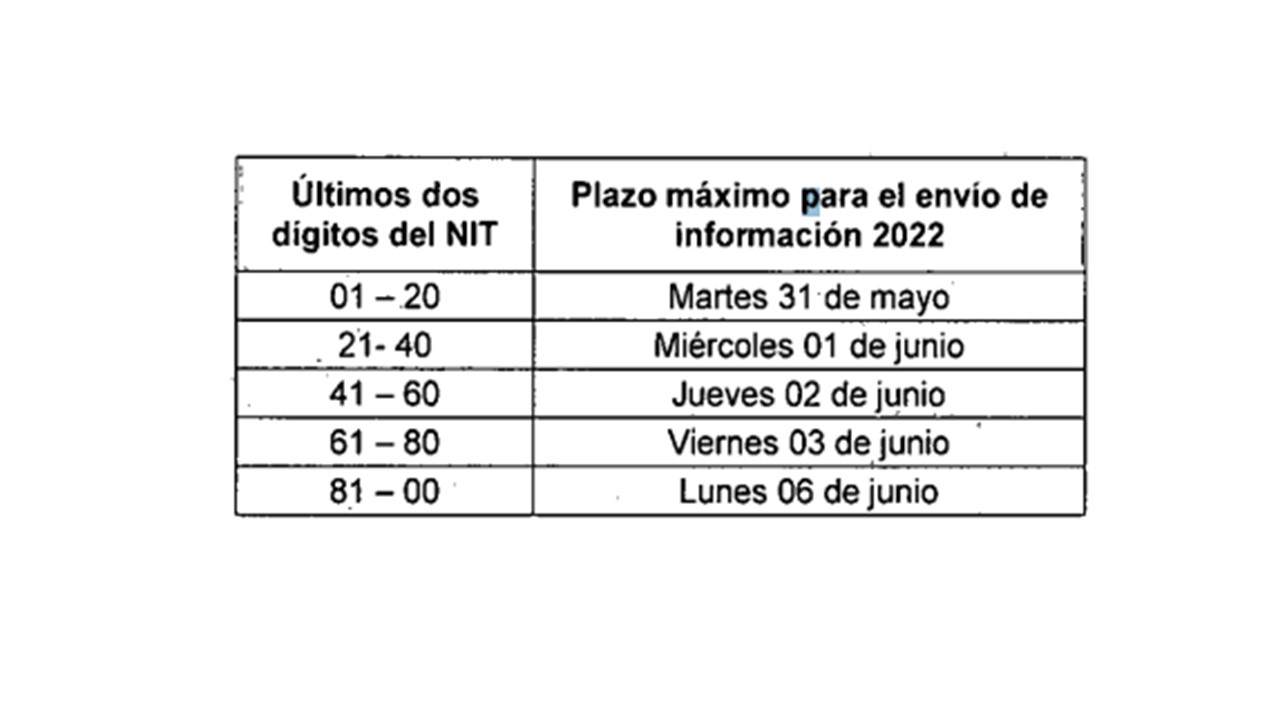

Presentación del informe 50 - prevención del riesgo LAIFT/FPADM

Las entidades empresariales obligadas a cumplir con lo dispuesto en el Capítulo X de la Circular Básica Jurídica de la superintendencia deben diligenciar el informe "50 - Prevención del Riesgo de LA/FT" atendiendo los plazos señalados de acuerdo con los dos últimos dígitos del NIT sin incluir el de verificación (DV), en los siguientes plazos:

|

Estados financieros consolidados y combinados. |

A más tardar, el 31 de mayo del 2022. |

|

Información financiera de fin de ejercicio para entidades empresariales en reestructuración o reorganización |

Las mismas fechas del informe 01 - estados financieros de fin de ejercicio. |

|

Información financiera de fin de ejercicio para entidades empresariales que adelantan un proceso de liquidación judicial o de liquidación por adjudicación. |

A más tardar el 31 de marzo del 2022. |

|

Información financiera de fin de ejercicio para entidades empresariales que no cumplen la hipótesis de negocio en marcha o que se encuentran en liquidación voluntaria. |

A más tardar el 31 de mayo de 2022. |

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!