Errores comunes al registrar activos en la declaración de renta en Colombia

El inventar u omitir activos en la declaración de renta será sancionado.

04 de Septiembre de 2024

Existe la creencia de que aumentar los activos o no declararlos no trae consecuencias para el contribuyente. Sin embargo, estos errores, ya sea inventándolos u olvidándolos, pueden generar graves sanciones para el declarante de renta.

¿Qué sucede si el contribuyente se inventa activos?

Si el contribuyente se inventa activos, por ejemplo, para demostrar mayor solvencia económica, puede quedar sujeto a la renta por comparación patrimonial. Pero, ¿qué es la renta por comparación patrimonial?

Cuando la renta de cualquier clase de contribuyente resulte inferior al aumento del patrimonio registrado entre el año anterior y el gravable sin justificación alguna, dicho aumento puede ser considerado por la administración tributaria como renta gravable, sobre la cual se aplicará la tarifa del impuesto, a menos que el contribuyente demuestre que el aumento patrimonial tiene una causa justificada.

Para determinar la renta por comparación patrimonial, a la renta gravable se le adicionará el valor de la ganancia ocasional neta y las rentas exentas. De esta suma, se restará el valor de los impuestos de renta y complementarios pagados durante el año gravable.

En lo referente al patrimonio, se harán previamente los ajustes por valorizaciones y desvalorizaciones nominales.

Causas justificativas de la diferencia por comparación patrimonial:

1. Devolución del saldo a favor: Algunos consideran que la devolución de un saldo a favor puede justificar el aumento patrimonial, pero esta premisa es podría ser errónea.

Según el Concepto DIAN 923-004918 del 28 de agosto de 2023, el saldo a favor de una sociedad, en principio, no puede justificar una diferencia patrimonial derivada de la devolución de un saldo a favor efectuada por la DIAN. Esto se debe a que dicho saldo a favor, al corresponder a un activo, debió ser reconocido patrimonialmente, asumiendo que cumplía las condiciones para ser registrado contablemente como un activo por impuestos diferidos.

2. Pasivos: Los pasivos sí pueden justificar la diferencia patrimonial solo si el pasivo reúne los requisitos exigidos en el artículo 283 del Estatuto Tributario, y el contribuyente demuestra su existencia (DUR. 1625/2016, art. 1.2.1.19.3).

Depuración del ingreso para determinar la renta presuntiva:

La DIAN interpreta que el ingreso para determinar la renta por comparación patrimonial sí está sujeto a depuración, ya que el artículo 236 del Estatuto Tributario hace referencia, entre otros conceptos, a la "renta gravable", lo cual requiere atender lo dispuesto en el artículo 26 del mismo estatuto (DIAN 923-004918, 28 de agosto de 2023.

Por lo tanto, no es viable aumentar el activo para simular mayor solvencia económica.

¿Qué sucede si el contribuyente olvida y no declara los activos?

El residente fiscal en Colombia debe declarar su renta mundial, es decir, debe registrar en su declaración de renta todo el patrimonio que tenga en el mundo, así como sus rentas y ganancias ocasionales, tanto de fuente nacional como de fuente extranjera. Mientras que las personas naturales, nacionales o extranjeras, no residentes fiscales en Colombia, y las sucesiones ilíquidas de causantes sin residencia en el país en el momento de su muerte, solo están sujetas al impuesto sobre la renta y complementarios respecto a sus rentas y ganancias ocasionales de fuente nacional y respecto de su patrimonio poseído en el país.

¿Cuáles son las sanciones por omitir activos?

La no inclusión de los activos en su declaración de impuestos le puede generar una serie de sanciones que pueden ir desde las de tipo administrativas (sanción de inexactitud,) o incluso penales (prisión), dependiendo de su cuantía.

1. Sanción de inexactitud: Cuando un contribuyente omite declarar un activo, se hará acreedor a esta sanción, que será equivalente al doscientos por ciento (200%) del mayor valor del impuesto a cargo, esta también la impondrá la DIAN cuando se incluyan pasivos inexistentes (E.T., art. 648).

2. Delito por omisión de activos o inclusión de pasivos inexistentes: Quien omita activos, declare un menor valor de los mismos o declare pasivos inexistentes con el propósito de defraudación o evasión en las declaraciones tributarias, a partir de un monto igual o superior a 1.000 salarios mínimos mensuales legales vigentes (SMMLV), definido por liquidación oficial de la autoridad tributaria, incurrirá en prisión desde cuarenta y ocho (48) a ciento ocho (108) meses (L. 599/2000, art. 434A).

La acción penal procederá siempre y cuando no se encuentre en trámite recursos ante la DIAN, o cuando no exista una interpretación razonable del derecho aplicable, siempre que los hechos y cifras declarados sean completos y verdaderos. Ahora bien, solo en dos ocasiones la acción penal se extinguirá cuando el sujeto activo de la conducta realice los respectivos pagos de impuestos, sanciones tributarias e intereses correspondientes.

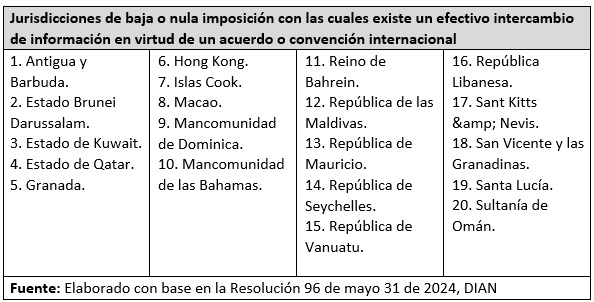

Es de recordar que Colombia cuenta con intercambio de información tributaria internacional con una gran cantidad de países e incluso con países de baja o nula imposición (antiguamente paraísos fiscales) intercambia de manera efectiva la información tributaria, entre estos últimos encontramos a:

Conclusión

Omitir o incluir activos no es un juego de números; es una decisión que puede tener graves repercusiones tributarias, financieras. Por lo tanto, es necesario NO OLVIDAR registrar todos los activos a la hora de presentar la declaración de renta y, en cualquier caso, NO INVENTAR ninguno.

Gracias por leernos. Si le gusta estar informado, suscríbase y acceda a todas nuestras noticias, con los datos identificadores y documentos sin límite.

Paute en Ámbito Jurídico.

Siga nuestro canal en WhatsApp.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!