Efectos contables de la ley del Plan Nacional de Desarrollo 2022-2026 – Actualización a 2024

Es necesario analizar los dos efectos contables que se detectaron en esta norma, actualizada a 2024.Openx [71](300x120)

04 de Octubre de 2024

Habiéndose expedido la Ley 2294 del 2023 el 19 de mayo (Ley del plan), es necesario analizar los dos efectos contables que se detectaron en esta norma.

1. Creación de la Unidad de Valor Básico-UVB

El artículo 313 de la Ley 2294 del 2023, contiene un aspecto contable de gran interés, especialmente para las microempresas. Dicho artículo, es el siguiente:

“ART. 313—Unidad De Valor Básico-UVB. Créase la Unidad de Valor Básico-UVB. El valor de la Unidad de Valor Básico-UVB se reajustará anualmente en la variación del Índice de Precios al Consumidor-IPC sin alimentos ni regulados, certificado por el Departamento Administrativo Nacional de Estadística-DANE, en el período comprendido entre el primero (1) de octubre del año anterior al año considerado y la misma fecha del año inmediatamente anterior a este.

El Ministerio de Hacienda y Crédito Público publicará mediante resolución antes del primero (1) de enero de cada año, el valor de la Unidad de Valor Básico-UVB aplicable para el año siguiente.

El valor de la UVB para el año 2023 será de diez mil pesos ($10.000.00).

Todos los cobros; sanciones; multas; tarifas; requisitos financieros para la constitución, la habilitación, la operación o el funcionamiento de empresas públicas y/o privadas; requisitos de capital, patrimonio o ingresos para acceder y/o ser beneficiario de programas del estado; montos máximos establecidos para realizar operaciones financieras; montos mínimos establecidos para el pago de comisiones y contraprestaciones definidas por el legislador; cuotas asociadas al desarrollo de actividades agropecuarias y de salud; clasificaciones de hogares, personas naturales y personas jurídicas en función de su patrimonio y/o sus ingresos; incentivos para la prestación de servicio público de aseo; y honorarios de los miembros de juntas o consejos directivos, actualmente denominados y establecidos con base en salarios mínimos o en Unidades de Valor Tributario -UVT, deberán ser calculados con base en su equivalencia en términos de la Unidad de Valor Básico-UVB del año 2023, conforme lo dispuesto en este artículo (negrita y subraya fuera de texto original).

PAR. 1º—Si como consecuencia de la aplicación de lo dispuesto en el presente artículo el valor de los conceptos objeto de indexación no es un número entero, se deberá aproximar dicho valor a la cifra con dos (2) decimales más cercana; y si es inferior a una (1) Unidad de Valor Básico-UVB, se deberá aproximar a la cifra con tres (3) decimales más cercana.

PAR. 2º—Lo dispuesto en este artículo no será aplicable a las cifras y valores aplicables a tributos, sanciones y, en general, a los asuntos previstos en las disposiciones tributarias, ni en relación con los asuntos de índole aduanera ni de fiscalización cambiaria, que se encuentren medidos o tasados en Unidades de Valor Tributario-UVT.

PAR. 3º—Los cobros; sanciones; multas; tarifas; requisitos financieros para la constitución, la habilitación, la operación o el funcionamiento de empresas públicas y/o privadas; requisitos de capital, patrimonio o ingresos para acceder y/o ser beneficiario de programas del estado; montos máximos establecidos para realizar operaciones financieras; montos mínimos establecidos para el pago de comisiones y contraprestaciones definidas por el legislador; cuotas asociadas al desarrollo de actividades agropecuarias y de salud; clasificaciones de hogares, personas naturales y personas jurídicas en función de su patrimonio y/o sus ingresos; incentivos para la prestación de servicio público de aseo; y honorarios de los miembros de juntas o consejos directivos, que se encuentren en firme o ejecutoriados con anterioridad al 1º de enero de 2024, se mantendrán determinados en salarios mínimos o en Unidades de Valor Tributario -UVT-, según el caso (negrita y subraya fuera de texto original).

PAR. 4º—Los valores que se encuentren definidos en salarios mínimos o en UVT en la presente ley, deberán ser calculados con base en su equivalencia en términos de la Unidad de Valor Básico-UVB conforme lo dispuesto en el presente artículo, con excepción de lo previsto en el artículo 293 de esta ley en relación con el concepto de vivienda de interés social”.

El texto en negrilla y subrayado es el que se considera que podría generar el efecto en temas contables.

Este artículo, entró en vigencia a partir del 1º de enero del 2024, según lo estableció el parágrafo 1º del artículo 372 de la Ley del plan. Esto es concordante con la derogatoria del artículo 49 de la Ley 1955 del 2019, el cual había establecido algo similar al tema que estamos tratando, al indicar que varios aspectos que estaban medidos en salarios mínimos, se medirían en UVT. El artículo 49 fue derogado expresamente por la Ley del plan, pero, estuvo vigente hasta el 31 de diciembre del 2023.

En términos generales, se estableció una segunda unidad de medida, parecida a la UVT de tal manera que todos los valores sean expresados en esa nueva unidad. Esta es la Unidad de Valor Básico-UVB.

Según la norma, la UVT se mantendrá para efectos tributarios y los demás valores expresados en salarios mínimos o en UVT de otras materias cambiarán su reexpresión por la de UVB, a partir del 1º de enero del 2024.

Cuando la norma se refiere a “clasificaciones de hogares, personas naturales y personas jurídicas en función de su patrimonio y/o sus ingresos”; se podría hacer referencia, a los criterios de clasificación empresarial del artículo 2.2.1.13.2.1 del DUR 1074 del 2015.

El mencionado artículo establece la forma en cómo se clasifican las empresas en micro, pequeñas, medianas y grandes empresas, utilizando como criterio exclusivo los ingresos por actividades ordinarias anuales de la respectiva entidad. El mencionado artículo del DUR 1074 del 2015 establece los límites respectivos de los ingresos en UVT.

Por lo anterior, al no ser un tema tributario, se entendería que estos límites expresados en UVT, cambiaron a expresarse en UVB, a partir del 1º de enero del 2024.

Ahora bien, la relación con aspectos contables, se da por el Decreto 1670 del 2021, aplicable desde el 2023, el cual remitió a la clasificación empresarial del DUR 1074 del 2015 para determinar cuáles entidades pertenecen al grupo 3.

Por lo anterior, se concluye que, a partir 1º de enero del 2024, la clasificación de las entidades del grupo 3, se tendrá que hacer utilizando la medida de la UVB y no la UVT.

Este aspecto deberá ser tenido en cuenta por las entidades al momento de establecer su clasificación dentro de los grupos de aplicación de las Normas de Información Financiera, incluyendo la decisión de cambio de grupo que pudiera realizarse según lo establezcan los planes de las diferentes entidades.

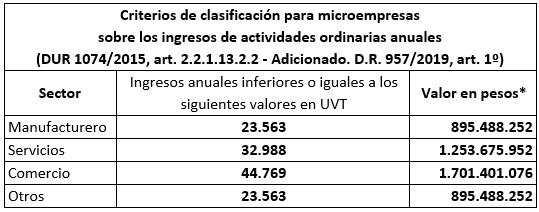

El siguiente cuadro presenta los límites para que una entidad sea clasificada como microempresa según el DUR 1074 del 2015, valor que debe ser tenido en cuenta para clasificarse en el grupo 3 según el Decreto 1670 del 2021. Estos valores, son aplicables para el año 2023, según se entiende del parágrafo 3º del artículo 313 de la Ley 2294 del 2023 y del parágrafo 1º de su artículo 372.

*NOTA: Para el año 2023, este valor se determina con la UVT del año 2022 ($38.004). Lo anterior según lo indicado en el artículo 2.2.1.13.2.3 del DUR 1074 del 2015, que estableció que los ingresos deberán corresponder a los del año inmediatamente anterior, con corte a 31 de diciembre.

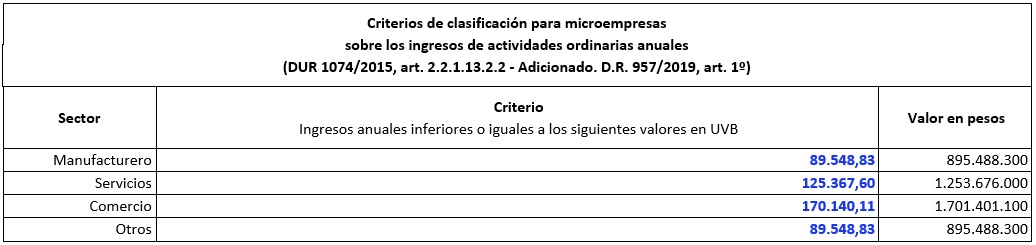

Ahora bien, con la nueva unidad (UVB), los siguientes son los límites de los ingresos expresados en esa unidad, para que, a partir del 1º de enero del 2024, se tengan los nuevos montos expresados en pesos, al ser medidos con la UVB.

Conocido el valor en pesos del año 2023 de los límites de ingresos, este se divide por la equivalencia de la UVB para el año 2023 según el artículo 313 de la Ley del plan, $ 10.000, para obtener la equivalencia en UVB.

Esto quiere decir, por ejemplo, para el sector manufacturero, cuyo valor en pesos para el año 2023 (aplicable y vigente para ese año) es $ 895.488.252, le corresponderían 89.548,83 UVB (aproximado a 2 decimales según el parágrafo 1º del artículo 313 de la Ley del plan).

Este monto se multiplicará por el valor de la UVB para el año 2023 con el fin de determinar la reexpresión en pesos para que en el año 2024 se determine el tamaño empresarial. Con esto, el valor de los ingresos no cambia respecto de lo que anteriormente se determinó utilizando la UVT para el año 2023. La razón de ello es que, como ya se mencionó, los ingresos que se utilizan para la clasificación empresarial son los obtenidos en el año anterior, es decir, en este caso, para determinar los límites aplicables en el año 2024, se usan los ingresos del año 2023, los cuales deben estar medidos con la UVB de ese año. El cambio real en los valores iniciará a partir del año 2025, para el cual se utilizará la UVB del año 2024, que se determinará al final del año.

De esta manera, los empresarios deberán tener en cuenta esta nueva forma de determinar la clasificación de las empresas para aplicar la norma para microempresas del DUR 2420 del 2015.

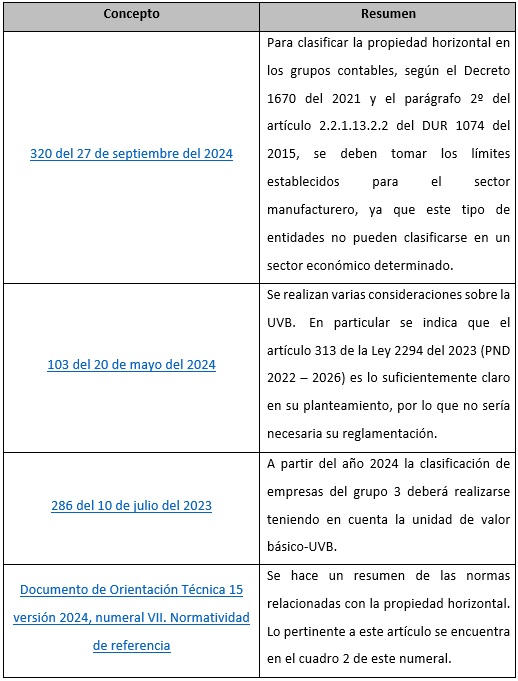

El CTCP, en varios conceptos y en el Documento de Orientación Técnica 15, sobre propiedades horizontales, actualizado para 2024, realizó referencia a este artículo que se encontraba alojado en el anterior sitio del blog Legis, pero que ahora se encuentra ubicado en la sección “Blog / Blog Contable y/o Tributario” de Ámbito Jurídico. Estos conceptos son:

NOTA: El texto de estos conceptos está disponible en la colección digital de Legis Normas de Información Financiera – Análisis integral. Debes tener suscripción a esta colección para realizar la consulta.

2. Las SAS ahora pueden ser emisores de valores

Las sociedades por acciones simplificadas-SAS, no podían negociar sus valores en el mercado público. Así lo establecía el artículo 4º de la Ley 1258 del 2008. Esta norma indicaba:

“ART. 4º—Imposibilidad de negociar valores en el mercado público. Las acciones y los demás valores que emita la sociedad por acciones simplificada no podrán inscribirse en el Registro Nacional de Valores y Emisores ni negociarse en bolsa”.

La Ley del plan, modificó este artículo, en los siguientes términos:

“ART. 4º—Modificado. L. 2294/2023, art. 261. Negociación de valores en el mercado público. La sociedad por acciones simplificada podrá ser emisor de valores, para lo cual podrá inscribir sus valores en el Registro Nacional de Valores y Emisores-RNVE y negociarlos en bolsas de valores, en los términos y condiciones que determine el Gobierno Nacional a través del Ministerio de Hacienda y Crédito Público. Entre estas condiciones se considerarán aspectos relacionados con los estatutos y con el gobierno corporativo de este tipo de sociedades” (negrita y subraya fuera de texto original).

En los términos de esta modificación, debe considerarse el numeral 1º del artículo 1.1.1.1 del DUR 2420 del 2015, el cual indica lo siguiente:

“ART. 1.1.1.1.—Ámbito de aplicación. El presente título será aplicable a los preparadores, de información financiera que conforman el grupo 1, así:

1. Emisores de valores: entidades y negocios fiduciarios que tengan valores inscritos en el Registro Nacional de Valores y Emisores-RNVE en los términos del artículo 1.1.1.1.1 del Decreto 2555 de 2010 (negrita y subraya fuera de texto original).

(…)”.

Por lo anterior, se podría concluir que, si una SAS decide ser emisor de valores y negociarlos en bolsas de valores en los términos del nuevo artículo 4º de la Ley 1258 del 2008, deberán pertenecer al grupo 1 de las Normas de Información Financiera. Si no están en este grupo, será necesario seguir el proceso de transición respectivo, el cual inicia con la elaboración del estado de situación financiera de apertura-ESFA.

Si tiene dudas o necesita ampliar la información consulte las publicaciones tributarias que tenemos disponibles para ayudarte.

Gracias por leernos. Si le gusta estar informado, suscríbase y acceda a todas nuestras noticias, con los datos identificadores y documentos sin límite.

Paute en Ámbito Jurídico.

Siga nuestro canal en WhatsApp.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!