¿Cómo medir el pasivo por arrendamiento en contratos indefinidos?

Este es el tratamiento contable sugerido para contratos de arrendamiento indefinidos.

12 de Junio de 2024

NIIF 16 es la norma que actualmente regula el tratamiento contable de los contratos de arrendamiento para las entidades que deben aplicar las NIIF plenas y en Colombia para aquellas que pertenecen al grupo 1.

Esta norma cambió de forma radical la contabilización de este tipo de contratos en particular para los arrendatarios, pues en general y salvo dos excepciones particulares, deberán reconocer un activo por el derecho de uso otorgado en el contrato de arrendamiento y un pasivo que representa la obligación respectiva con el arrendador.

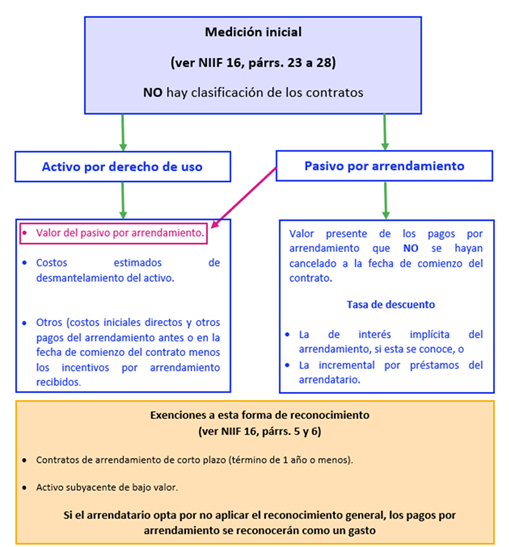

Según la NIIF 16, para un arrendatario, la medición inicial de un contrato de arrendamiento es:

Fuente: Legis, Normas de Información Financiera – Análisis integral, Explicado sobre Normas de Información Financiera para el grupo 1.

Como se aprecia de la figura anterior, para el reconocimiento contable del activo por derecho de uso es necesario haber determinado el pasivo por arrendamiento. Para determinar este, a su vez requiere del conocimiento de todos los pagos por arrendamiento futuros estipulados en el contrato, con el fin de determinar su valor presente y así establecer el monto del pasivo, valor que a su vez forma parte de la medición inicial del activo.

Pero, ¿qué hacer ante contratos que podrían catalogarse como indefinidos? En este tipo de contratos no es posible establecer la totalidad de los pagos por arrendamiento, pues se estaría ante una anualidad cuyo número de pagos no es determinada.

Pues bien, al respecto el CTCP se ha pronunciado en los conceptos 2 del 5 de marzo del 2024 y 117 del 6 de mayo del 2024. Sobre el tema del presente documento, estos conceptos indicaron:

“De este modo, cualquier periodo no cancelable o periodo de aviso en un arrendamiento cumple la definición de un contrato y, por ello, se debe incluir como parte del plazo del arrendamiento (negrita fuera de texto original).

Además de lo anterior, es importante tener en cuenta lo mencionado en el párrafo B34 de la norma: “un arrendamiento deja de ser exigible cuando el arrendatario y el arrendador tienen, cada uno por separado, el derecho de terminar el arrendamiento sin permiso de la otra parte con una penalización insignificante”. Si una entidad determina que el contrato es exigible más allá del período de notificación de un arrendamiento cancelable o el período inicial de un arrendamiento renovable, debe aplicar los párrafos 19 y B37 a B40 para evaluar si el arrendatario está razonablemente seguro de no ejercer la opción de finalizar el arrendamiento (negrita viene con el texto original del concepto).

La aplicación del concepto de “razonablemente seguro” requiere el juicio y, por ello, la B37 a B40 proporciona guías de aplicación para ayudar a las entidades a utilizar este concepto. Estas guías se encuentran detalladas en los párrafos B37 a B40.

Por consiguiente, al determinar inicialmente el plazo del arrendamiento, una entidad debería considerar “todos los hechos y circunstancias relevantes” que crean un incentivo económico para el arrendatario de ejercer esa opción. Esto incluye mejoras de la propiedad arrendada significativas llevadas a cabo (o que se espera llevar a cabo) a lo largo del plazo del contrato, que se espera que tengan un beneficio económico significativo para el arrendatario cuando la opción de ampliar o terminar el arrendamiento, pase a ser ejercitable”.

En resumen, ante esta situación, lo que se requiere es que la entidad realice un análisis de las cláusulas del contrato, así como de todas las circunstancias que podría afectar al acuerdo. Esto según las guías de los párrafos B37 a B40 de la NIIF 16, con el fin de establecer si es posible fijar un plazo determinado para el contrato de arrendamiento.

Teniendo en cuenta lo anterior, a continuación, un caso de estudio básico al respecto:

Caso de estudio

Suponga que la entidad XXX SAS firmó un contrato de arrendamiento de una oficina para el desarrollo de sus actividades como firma de revisoría fiscal.

La información relevante de este contrato es:

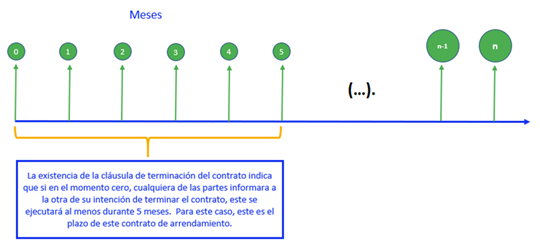

- Plazo del contrato indefinido. Ninguna de las partes tiene el derecho de terminar el contrato sin el permiso expreso de la otra.

- Valor mensual del canon por arriendo $ 4.500.000.

- XXX SAS considera que la ubicación de la oficina es estratégica para el desarrollo de su actividad, pues se encuentra en una zona que está cerca de las sedes principales de sus clientes más importantes, por lo que no está en interés de solicitar la terminación del contrato en un futuro previsible.

- El contrato incluye una cláusula, que indica para darlo por terminado, cada parte podrá hacerlo, notificando a la otra con un período de al menos 5 meses de anticipación.

Solución. En este caso, el período no cancelable del arrendamiento es de 5 meses, ya que esta será la duración mínima del contrato. Si en el momento cero una de las partes manifestara su intención de darlo por terminado, ambas deberían esperar este período de tiempo para dar por terminado el contrato. Por lo anterior, el plazo de arrendamiento de este contrato es igual a su periodo no cancelable, es decir, 5 meses.

En este sentido, este contrato así descrito sería un arrendamiento de corto plazo y por lo tanto califica dentro de la exención para reconocer un activo por derecho de uso y un pasivo por arrendamiento. Eso quiere decir, que el arrendatario podría reconocer como gasto los pagos por arrendamiento que realice.

Encuentra un mayor desarrollo sobre la NIIF 16 y las demás normas de información financiera vigentes en el país, en la publicación electrónica de Legis Normas de Información Financiera-Análisis integral. Esta publicación tiene más de 800 ayudas prácticas y más de 2.000 conceptos analizados del CTCP y la Superintendencia de Sociedades. No dudes en consultarla.

Gracias por leernos. Si le gusta estar informado, suscríbase y acceda a todas nuestras noticias, los datos identificadores y los documentos sin límites.

Paute en Ámbito Jurídico.

Siga nuestro canal en WhatsApp.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!