Aspectos clave en las microempresas colombianas

Una microempresa debe contemplar varios aspectos, uno clave es la contabilidad.

24 de Julio de 2024

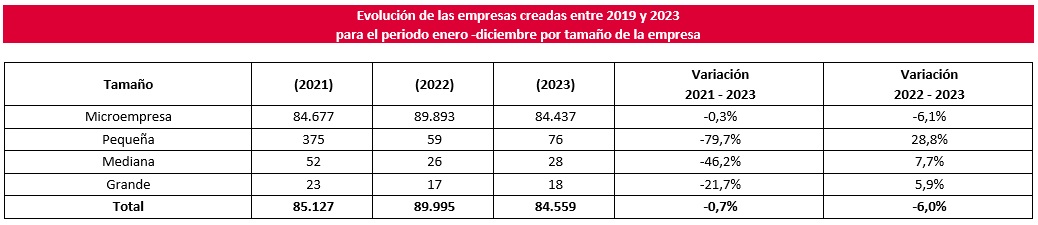

Según un informe de la Cámara de Comercio de Bogotá-CCB, el 99% de las empresas creadas en Bogotá y los 59 municipios de la jurisdicción de la CCB son microempresas y pequeñas empresas.

Fuente:

Fuente: Al respecto es importante señalar que emprender un negocio es una decisión que depende de varios factores, sin embargo, considerar algunos aspectos podrían asegurar un buen inicio, entre ellos están: tener una idea de negocio sólida y bien investigada, habilidades y conocimientos en el área del negocio, tener un plan de negocios detallado, suficiente capital o acceso a financiamiento, una comprensión del mercado objetivo y de la competencia, capacidad de asumir riesgos y manejar la incertidumbre.

Además, es transcendental tener apoyo, ya sea en forma de una red de contactos, mentores o asesores que orienten el cumplimiento de requerimientos de tipo legal para el negocio, es decir que le permita conocer la regulación aplicable, incluyendo la referente a los bienes o servicios que son objeto del emprendimiento.

Por mencionar algunos:

|

Sociedad |

Definir el tipo de sociedad Estatutos Inscripción en el registro mercantil de la Cámara de Comercio |

|

Actividad económica |

Establecer la principal y secundarias. Importante conocer qué tipo de normas le aplican, ejemplo licencias para la comercialización o de funcionamiento, requisitos para exportar si el plan de negocio así lo requiere, entre otros. |

|

Aspectos tributarios |

Inscripción ante la DIAN (obtención del RUT en el que se establecen además del NIT, la dirección para notificaciones, correo electrónico, actividad económica, así como las responsabilidades, calidades y atributos, tales como:

Trámite relacionado con la facturación electrónica ante la DIAN. Ante las autoridades tributarias distritales o municipales:

|

|

Contables |

Definir si se está obligado, si es así establecer el marco contable aplicable, esto puede ser grupo 3 o 2. Se sugiere revisar el blog “Así será la clasificación del grupo 3 con la UVB del 2024” Establecer quién será el responsable de elaborar la contabilidad, los recursos requeridos, por ejemplo, el software contable, y el profesional “Contador Público” que se encargará del proceso de llevarla incluyendo la firmará los estados financieros. |

|

Laborales |

Establecer si el negocio, requiere de personas que desarrollen tareas para la consecución de los objetivos, aquí se puede contemplar: contratación por prestación de servicios, empleados temporales o directos. Si la contratación es por cuenta de la empresa, se debe establecer la forma en que se va a desarrollar el trabajo, tipo de contrato, afiliaciones al sistema general de seguridad social (salud, pensión, riesgos laborales, cajas de compensación familiar). Además: -Establecer un reglamento interno de trabajo -Comités obligatorios: Convivencia, COPASST, Brigadas. -Sistema de seguridad y salud en el trabajo |

|

Locación |

Si se requiere un lugar bien sea para comercializar un producto o un servicio, un espacio para la operación administrativa o bien si el negocio no requiere un espacio físico fijo, sino transitorio ejemplo un coworking. |

|

Otros |

Apertura de cuentas bancarias y productos financieros. Registro ante entes de inspección, supervisión y vigilancia. Registro de marcas y patentes. Dependiendo del tipo de emprendimiento, también puede ser necesario un permiso de operación, licencia de salud, licencia ambiental, inspección de bomberos, entre otros. |

En la asesoría que requiere el nuevo negocio, es importante señalar, que una adecuada orientación en aspectos contables y tributarios, garantiza que la microempresa sea sostenible en el tiempo.

Así, por ejemplo, para efectos contables se debe establecer el tamaño empresarial, la cual está definida en el artículo 2.2.1.13.2.4. del DUR 1074 de 2015, adicionado por el Decreto 957 del 2019.

Esta norma establece que el criterio exclusivo para la clasificación empresarial es el monto anual de los ingresos por actividades ordinarias según el sector empresarial al cual pertenezca la empresa.

Con la Ley 2294 del 2023 PND 2022-2026, se incorpora en la legislación colombiana una nueva unidad de medida denominada Unidad de Valor Básico-UVB, que afecta la clasificación de las empresas para efectos de aplicación del marco contable.

Se sugiere consultar el blog “Efectos contables en la ley del Plan Nacional de Desarrollo” y El Decreto 1670 cambió la clasificación para NIF[1]

Dado que este artículo está dedicado a la microempresa, un aspecto de gran importancia es establecer si se está obligado o no a llevar contabilidad, en caso afirmativo, se debe tener claro los requerimientos que se deben cumplir para llevarla, el cómo y quién lo va a hacer.

En primera instancia, se debe considerar la obligación de llevar contabilidad y elaborar informes financieros. Esta surge una vez se defina la persona jurídica, con el fin de informar a los propietarios y otros usuarios sobre su situación financiera, su rendimiento o desempeño financiero y su capacidad para obtener o generar flujos de efectivo.

En Colombia, la obligación de llevar contabilidad está regulada principalmente por el Código de Comercio y la normatividad tributaria. El Código de Comercio, en su artículo 19, establece que todo comerciante debe llevar la contabilidad regular de sus negocios conforme a las disposiciones legales. Además, el Estatuto Tributario establece otros requisitos en los artículos 364 y 772.

En segunda instancia, se consideran los requerimientos para llevar la contabilidad. Uno de ellos está en el artículo 2º de la Ley 1314 del 2009, modificado por la Ley 2069 del 2020.

En tercer instancia, sobre cómo llevar la contabilidad, la nueva microempresa, debe considerar el Decreto 1670 de 2021, que modificó los parámetros para clasificar las entidades en la aplicación de los marcos contables vigentes.

Respecto a lo anterior, aquellas empresas que sean catalogadas como microempresas según lo indicado en el mencionado decreto, deben aplicar el anexo 3 del DUR 2420 del 2015. Aspectos como la contabilización de los diferentes hechos económicos, los informes financieros que debe emitir, y otros temas relativos a la contabilidad de las microempresas, se pueden consultar en la publicación electrónica de Legis “Normas de información financiera - Análisis integral grupo 3” allí podrás encontrar la normativa actualizada, doctrina analizada emitida por el CTCP y la Supersociedades y un módulo que contiene más de 100 ayudas prácticas de diverso formato (ejercicios, ayudas en excel, videos, infografías, gráficas) que facilitan la aplicación de este marco contable.

En última instancia, sobre quién lo va ha hacer, la responsabilidad de llevar contabilidad está en cabeza de la administración, lo cual sugiere que el representante legal, designará las personas que desarrollen esta labor o bien contratará un servicio tercerizado para adelantar estas funciones, aunque lo más recomendable es que esta labor esté en cabeza de un profesional de la Contaduría Pública.

Recuerda que los enlaces hacia LegisXperta permiten ver el contenido completo si dispones de la suscripción respectiva. De lo contrario solo se podrá acceder al 30% del contenido. Si no tienes la suscripción a Normas de información financiera - Análisis integral grupo 3” puedes adquirirla aquí

Gracias por leernos. Si le gusta estar informado, suscríbase y acceda a todas nuestras noticias, los datos identificadores y los documentos sin límites.

Paute en Ámbito Jurídico.

Siga nuestro canal en WhatsApp.

[1] Sobre este tema, el Concepto 103 del 20 de mayo del 2024 del CTCP recoge la doctrina vigente de la entidad en relación con la aplicación de la UVB para la clasificación de las empresas en lo que refiere a la aplicación de los marcos contables. Véase Concepto 173 el 28 de junio del 2024.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!