Tratamiento tributario de las retenciones en la fuente en el contrato de cuentas en participación

Cada partícipe oculto o gestor deben registrar los ingresos y retenciones según su participación en el contrato.Openx [71](300x120)

13 de Septiembre de 2024

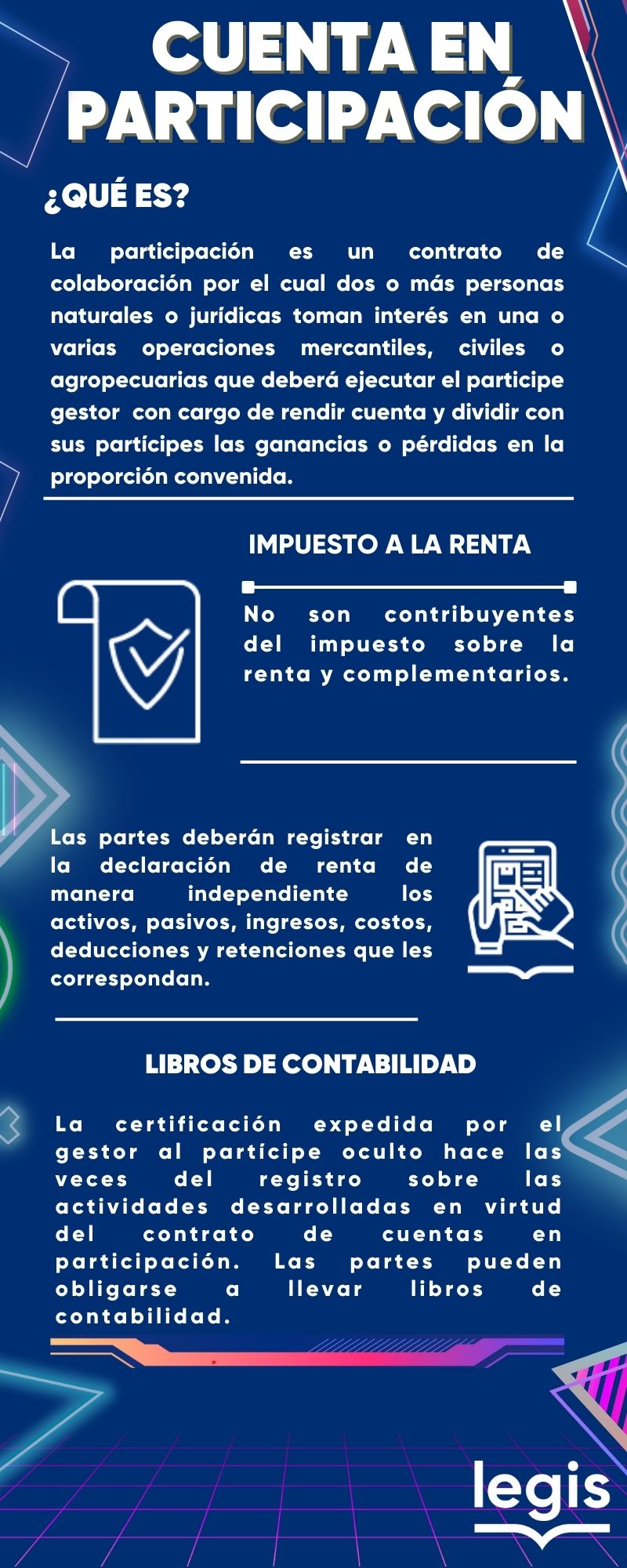

¿Qué es el contrato de cuentas en participación?

Según la Corte Suprema, el contrato de cuentas en participación, regulado en los artículos 507 a 514 del Código de Comercio, bien se sabe, es un negocio de colaboración de carácter consensual, en virtud del cual se permite que unas personas participen en los negocios de otras, mediante el aporte de dinero u otra clase de bienes, para desarrollar una o varias operaciones mercantiles determinadas, cuya ejecución deberá ser adelantada por una de ellas, llamada partícipe gestor, en su propio nombre y bajo su crédito personal, con cargo de rendir cuentas a los partícipes inactivos, quienes ante terceros permanecerán ocultos, y dividir entre todos las ganancias o pérdidas en la forma convenida.

Otra característica de ese contrato, la constituye que el partícipe gestor es reputado único dueño de la empresa propuesta (CSJ SC105 de 2008, rad. 1992-09354, reiterada en SC3888 de 2021, rad. 2014-00230).". (CSJ, S. de Casación Civil, Sent. SC422-2024 , abr. 8/2024, Rad. 08001-31-03-016-2016-00594-01 . M.P. Aroldo Wilson Quiroz Monsalvo).

¿Cuáles son las características del contrato:

El contrato de cuentas en participación, presenta las siguientes particularidades de conformidad con lo ordenado por la Corte Suprema de Justicia, S. de Casación Civil, Sent. SC3888 – 2021, sep. 28/2021, Rad. 41001-31-03-005-2014-00230-01. M.P. Aroldo Wilson Quiroz Monsalvo).

- Es un acuerdo entre varios comerciantes y /o no comerciantes personas naturales o jurídicas para llevar a cabo un objetivo;

- El objeto del acuerdo es determinado;

- La diversificación entre los contratantes acerca de quienes tendrán la condición de participante activos o gestores y quienes la de ocultos, siendo aquellos los que ejecuten ante terceros las operaciones, mientras que los ocultos permanecerán encubiertos;

- El aporte que cada uno realizará, que puede ser en bienes o en industria;

- La proporción en que cada uno participará en la ejecución convenida;

De conformidad con el artículo 18 del estatuto tributario y el Concepto General 8537 de abril 9 de 2018 proferido por la DIAN el contrato de cuentas en participación adicionalmente se caracteriza por:

- En cuanto a la participación, es primordial que se pruebe el reparto de las ganancias o pérdidas en esta clase de contratos, independientemente del mecanismo que se haya acordado por las partes y de su periodicidad". (C.E, Sec. Cuarta, Sent. nov. 10/2022, Rad. 25000-23-37-000-2016-01885-01. Exp. 25690. M.P. Stella Jeannette Carvajal Basto).

- Los contratos de colaboración empresarial tales como consorcios, uniones temporales, joint ventures y cuentas en participación, no son contribuyentes del impuesto a la renta.

- Los ingresos provenientes de un contrato de cuentas en participación deberán ser reconocidos por cada uno de los partícipes en proporción al porcentaje de participación en el contrato.

- Cada uno de los partícipes deberá verificar la procedencia de los costos, gastos y deducciones, de conformidad con lo dispuesto en el artículo 107 del estatuto tributario y demás normas pertinentes.

- El participe gestor no podrá llevarse como gasto la utilidad pagada al partícipe oculto; tampoco tendrá la obligación de practicar retención en la fuente. Lo anterior, en la medida que el participe gestor no trasladará al participe oculto una utilidad neta sino un valor bruto que deberá ser afectado con los costos, gastos y deducciones que resulten deducibles.

- En relación con los activos y pasivos, cada uno de los partícipes deberá registrar y declarar su porcentaje de participación respectivo de cada uno de dichos conceptos. Lo anterior, bajo el entendido que dicho activo o pasivo corresponde al contrato y no a un participe en particular, dinámica que se replica para los demás conceptos (ingresos, costos y gastos).

- El partícipe gestor es el obligado a la declaración, pago, certificación de la retención en la fuente que se practique a terceros.

- El partícipe gestor será quien preste los servicios a terceros y realice la facturación correspondiente.

- Deberá suministrar toda la información que sea solicitada por la DIAN, en relación con los contratos de colaboración empresarial.

- Las partes del contrato de colaboración empresarial podrán establecer que el contrato de colaboración empresarial llevará contabilidad de conformidad con lo previsto en los nuevos marcos técnicos normativos de información financiera que les sean aplicables.

- Las relaciones comerciales que tengan las partes del contrato de colaboración empresarial con el contrato de colaboración empresarial que tengan un rendimiento garantizado, se tratarán para todos los efectos fiscales como relaciones entre partes independientes. En consecuencia, no hay un aporte al contrato de colaboración empresarial sino una enajenación o una prestación de servicios.

¿Cuál es el tratamiento de las retenciones en la fuente practicadas por el gestor de conformidad con la DIAN?

El artículo 18 del Estatuto Tributario establece que las partes en el contrato de colaboración empresarial deberán declarar de manera independiente los activos, pasivos, ingresos, costos y deducciones que les correspondan, de acuerdo con su participación en los activos, pasivos, ingresos, costos y gastos incurridos en desarrollo del contrato de colaboración empresarial. Si bien esta norma se refiere a los ingresos, no presenta de manera expresa la palabra retenciones.

Por lo anterior, algunos apartes del Concepto General 008537 del 9 de abril de 2018 y otros conceptos proferidos por la Dian, avalaron la titularidad y exclusividad del socio gestor en contratos de cuentas en participación para declarar las sumas retenidas en su declaración de renta del periodo fiscal en que tales retenciones se practicaron, descartando el traslado de estas al socio oculto y la posibilidad de que éste las aplique e impute directamente, a prorrata de su participación en el respectivo contrato.

¿Qué interpretó el Consejo de Estado?

El Consejo de Estado mediante sentencia del 30 de agosto de 2024. Rad. 11001-03-27-000-2021-00003-00. Exp. 26085. C.E. Stella Jeannette Carvajal Basto considera que la interpretación de la Dian viola el mandato del artículo 18 del estatuto tributario y declara la nulidad de apartes del Concepto General 8537 del 9 de abril de 2018 y de otros(1) proferidos por la Dian que la contenían de conformidad con los principios de justicia y equidad tributaria, así como la debida distribución de las cargas públicas, con la que se aspira a que el contribuyente no tribute por más de aquello que la misma ley ha querido, sin perjuicio de que luego pueda aplicar las minoraciones estructurales establecidas en la misma ley.

Conclusión

El asociado gestor deberá trasladar los ingresos a los asociados “ocultos” de conformidad a las participaciones pactadas en el contrato de cuentas en participación y en ese mismo sentido debe también trasladar las retenciones que correspondan al ingreso trasladado.

- El Consejo de Estado mediante sentencia del 30 de agosto de 2024. Rad. 11001-03-27-000-2021-00003-00. Exp. 26085. C.E., Stella Jeannette Carvajal Basto declaró la nulidad parcial del Concepto General 008537 del 9 de abril de 2018, y los Oficios 024226 del 3 de septiembre de 2018, 1274 [019441] del 27 de julio de 2018, 1649 del 26 de diciembre de 2018, 040 del 21 de enero de 2019, 010 del 16 de enero de 2019, 002992 del 12 de febrero de 2020, 906045 del 15 de octubre de 2020, 0161 del 12 de diciembre de 2020 y 0085 del 29 de enero de 2021.

Si tiene dudas o necesita ampliar la información, consulte las publicaciones tributarias que tenemos disponibles para ayudarlo.

Gracias por leernos. Si le gusta estar informado, suscríbase y acceda a todas nuestras noticias, con los datos identificadores y documentos sin límite.

Paute en Ámbito Jurídico.

Siga nuestro canal en WhatsApp.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!